Simulez votre rachat de crédit

Jusqu'à -60% sur vos mensualités

Vous êtes ?

Propriétaire Locataire Hébergé

Gratuit & sans engagement

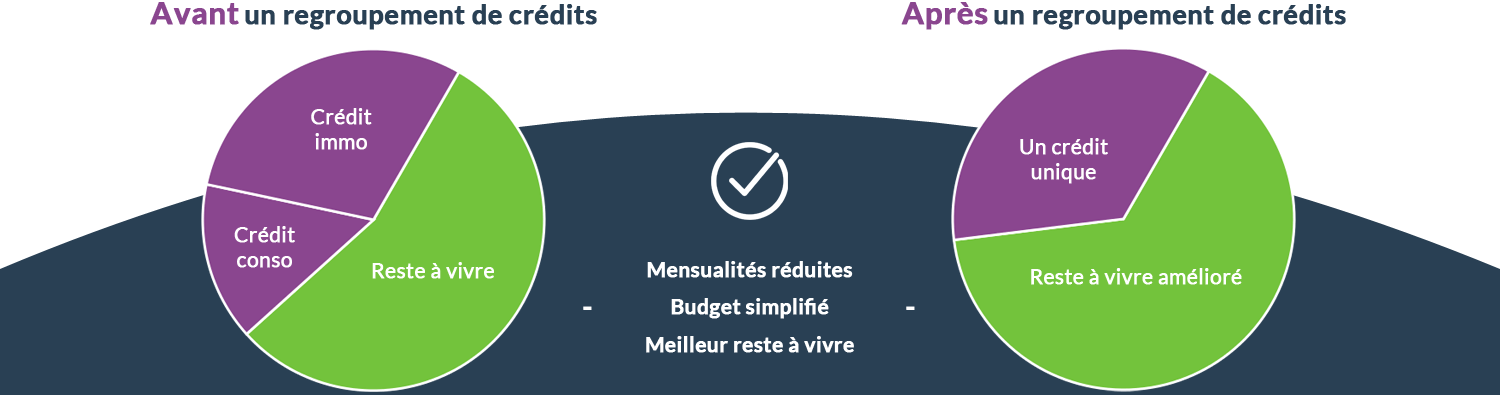

Vous avez plusieurs crédits en cours ? Vous pouvez les regrouper en seul afin de réduire votre taux d'endettement et de retrouver du pouvoir d'achat. Finaprets.com vous permet d'obtenir une réponse de principe en quelques minutes et de bénéficier de l'expertise d'un courtier dédié. Nous analysons votre dossier et vous accompagnons jusqu'au déblocage des fonds pour un rachat de crédits sur mesure, qui vous permettra de respirer financièrement.

Qu'est-ce que le rachat de crédit ?

Le rachat de crédit est une opération de banque qui se contracte auprès d’un expert en intermédiation bancaire. Il a pour principe de clore l’intégralité des prêts qui sont actuellement remboursés par un foyer pour créer un regroupement des crédits dans une seule mensualité avec un taux d’intérêt unique.

Plusieurs types de rachat de crédit sont envisageables : lerachat de crédit à la consommation ainsi que le rachat de crédit immobilier. Enfin, si le niveau d’endettement le permet, un nouveau crédit peut être inclus dans une demande de regroupement de crédit.

Quels sont les avantages de faire un rachat de crédit ?

Le rachat de crédit bénéficie de plusieurs arguments qui peuvent répondre à de nombreux besoins exprimés par les ménages. En effet, le regroupement des crédits apporte plus de souplesse au niveau de la durée de remboursement puisque l’emprunteur peut décider de la diminuer ou de la rallonger.

Comment réduire des mensualités de crédit trop élevées avec une opération de rachat de crédit ? En prolongeant la durée du nouveau crédit unique, l’emprunteur va effectivement avoir la possibilité de baisser le montant de ses échéances afin d’en réduire le poids dans son budget. Un foyer peut donc retrouver un nouveau souffle dans la gestion de ses finances en rééchelonnant les nouvelles mensualités personnalisées selon ses propres capacités de remboursement.

Dans certains cas, un demandeur en difficulté financière peut ainsi sortir d’un endettement trop élevé avec la baisse des échéances de crédit par le biais d’un étalement plus long de sa phase de remboursement.

Aussi, le rachat des crédits en cours est l’occasion de simplifier drastiquement la gestion du budget au quotidien. Concrètement, l’opération crée une seule mensualité bien moins contraignante qu’une multitude de prêts à rembourser auprès de plusieurs organismes.

De plus, il est rare de disposer d’une date de prélèvement identique pour la totalité des emprunts. Or, le rachat de crédit résout cette problématique avec tous les prêts regroupés dans une mensualité prélevée à date fixe pour le compte d’un unique interlocuteur. Enfin, le regroupement de crédit alloue une meilleure transparence au niveau du coût de l’emprunt avec un taux d’intérêt unique.

Quels sont les différents types de rachat de crédit ?

En fonction de la composition des encours d’un emprunteur qu’il faut regrouper, l’opération peut être un rachat de crédit immobilier ou un rachat de crédit à la consommation. La législation et les règles en vigueur en matière de conditions peuvent être distinctes.

C’est pourquoi, la nature des prêts à racheter ainsi que leur montant sont des facteurs essentiels pour la finalité d’une opération de regroupement de crédits. Les analystes sont bien entendus en mesure de diriger le foyer vers la solution qui correspond au mieux à ses ressources et à sa situation.

Le rachat de crédit à la consommation :

C’est une opération qui consiste à unir tous les prêts à la consommation existant dans un seul crédit avec des échéances adaptées au budget du foyer. Un rachat de crédit à la consommation peut inclure un prêt immobilier, il faut cependant que les encours soient inférieurs à 60% de la totalité du montant du regroupement.

Si les encours immobiliers dépassent ce seuil, alors il s’agira d’un rachat de crédit immobilier même si celui-ci contient des prêts à la consommation. Dans ces conditions, les prêts à la consommation bénéficieront aussi d’un taux d’intérêt d’un rachat de crédit immobilier bien plus faible.

Le rachat de crédit immobilier :

Il se destine aux ménages qui souhaite se faire racheter leur prêt à l’habitat. Seulement, cette opération est réalisable uniquement s’il existe un autre crédit en cours de remboursement, qu’il soit également de l’immobilier ou de nature à la consommation.

La finalité d’un regroupement de crédit immobilier sera donc de réduire le taux d’intérêt nominal tout en personnalisant les mensualités uniques, à payer chaque mois, suivant les revenus du foyer. Pour qu’un accord puisse être prononcé, il est possible qu’une garantie hypothécaire soit requise sur un bien immobilier existant. Il est possible également d'obtenir un rachat de crédit sans hypothèque.

Plusieurs conditions sont en revanche à réunir pour qu’un rachat de crédit immobilier soit réellement efficace :

- Obtenir un taux plus faible d’au moins 0,75% par rapport au taux nominal actuel.

- Effectuer les démarches de préférence durant le premier tiers de remboursement du prêt.

- Disposer d’un encours immobilier d’au moins 100 000 euros à racheter et à regrouper.

Un établissement bancaire accorde un crédit à l’habitat en demandant généralement la souscription d’une assurance emprunteur. Cette couverture vise à garantir le remboursement du prêt en cas de décès ou d’autres situations prises en charge par le contrat. Non négligeable dans le budget d’un ménage, le coût de la prime mensuelle peut être effectivement élevé.

C’est pourquoi, il peut être opportun de faire une délégation d’assurance avec un rachat de crédit immobilier. Dans ce de figure, il s’agit de changer d’assureur pour payer moins chère son assurance de prêt tout en profitant de conditions au minimum similaires. En ce faisant, un foyer peut économiser jusqu’à plusieurs milliers d’euros sur la durée totale de son emprunt immobilier.

Le rachat de crédit avec un nouveau projet à financer :

Ici, l’opération conduit à demander une nouvelle ligne de prêt lors de la demande de regroupement de crédit sur le formulaire en ligne. En l’espèce, l’emprunteur va renseigner le montant qu’il souhaite obtenir ainsi que l’utilité de la somme.

Lors de l’analyse du dossier, le conseiller se prononcera si l’ajout d’un nouveau crédit dans le rachat de crédit immobilier ou à la consommation est envisageable selon les revenus possédés.

Si le budget ne permet pas d’emprunter un énième prêt, la baisse des mensualités et du taux d’endettement grâce au rachat pourrait offrir au foyer une capacité d’emprunt renouvelée. Grâce à ce levier, rendu possible par le regroupement de crédit, le ménage peut alors intégrer un nouveau projet dans l’opération de toute sorte : l’achat d’un nouveau véhicule, la réalisation de travaux au sein du domicile, l’acquisition d’un bien immobilier, le remboursement d’une dette bancaire ou fiscale, etc…

Demande de regroupement de crédit : comment ça marche ?

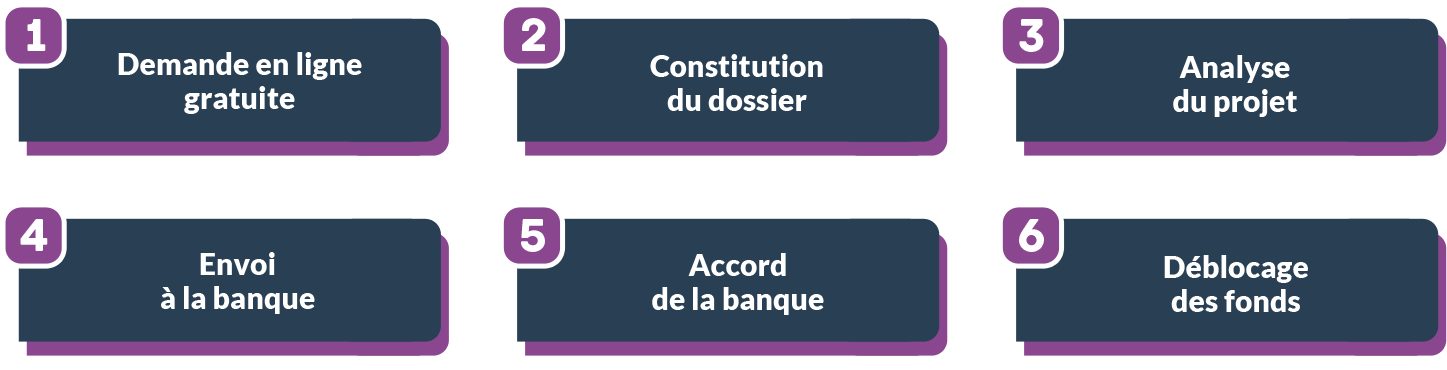

Pour faire une demande de rachat de crédit, il suffit de remplir le formulaire en ligne dédié qui va exprimer une première réponse suivant les informations rentrées par l’internaute. Les autres étapes du fonctionnement

Une fois la demande validée par le simulateur, un dossier est alors constitué pour qu’un conseiller puisse étudier en profondeur la situation du demandeur. Cette étape consiste à rassembler toutes les pièces justificatives pour mener à bien l’analyse. En cas de faisabilité, le conseiller se charge ensuite d’envoyer le dossier aux différents partenaires bancaires.

Le statut d’intermédiaire non exclusif de Finaprêtsconfère un gage d’indépendance et permet d’obtenir des offres de financement de la part de plusieurs établissements bancaires. Ce mode de fonctionnement est une véritable valeur ajoutée pour les clients puisque le conseiller va sélectionner la meilleure offre de rachat de crédit parmi les multiples

L’emprunteur réceptionne alors l’offre de prêt qu’il doit signer tout en tenant compte de son délai de réception entre 10 et 14 jours. Après l’envoi à la banque, celle-ci s’occupe alors de rembourser les crédits d’origines aux anciennes banques prêteuses pour procéder au déblocage des fonds. L’emprunteur qui a fait sa demande de regroupement de crédits n’aura alors plus qu’une unique mensualité à payer chaque mois à un seul organisme sans changer obligatoirement de domiciliation bancaire.

Dans quelles situations faire un regroupement de crédit ?

- Renégocier son crédit immobilier pour profiter d’un meilleur taux d’intérêt

- Réduire son taux d’endettement en baissant les mensualités de crédit

- Financer un nouveau projet à la consommation ou l’achat d’un nouveau bien immobilier à inclure dans le rachat de crédit

- Faciliter les paiements grâce au prélèvement unique chaque mois

- Bénéficier d’un taux immobilier pour ses crédits conso (sous conditions)

- Changer son assurance emprunteur avec la délégation d’assurance de prêt

Quelles sont les conditions pour faire un rachat de crédit ?

Avant toute chose, une personne qui fait une demande de rachat de crédit doit fournir des informations personnelles exactes sans falsification. De plus, il est nécessaire d’envoyer des documents qui vont venir justifier l’identité du demandeur, sa situation personnelle ainsi que ses revenus. Généralement les photocopies des pièces justificatives demandées sont les suivantes :

- Une pièce d’identité en cours de validité (carte d’identité, passeport…)

- Un justificatif de domicile

- Les trois derniers bulletins de salaire

- Le contrat de travail

- Des justificatifs de revenus (avis d’imposition…)

- Les tableaux d’amortissement des prêts en cours de remboursement

Ces documents et ces informations sont essentiels pour qu’un analyste puisse formuler la meilleure offre de rachat de crédit personnalisée. Toutefois, comment réussir à obtenir un rachat de crédit sans justificatif ? Suivant les règles en vigueur imposées par la législation et les autorités prudentielles, les organismes de crédit sont dans l’obligation d’analyser minutieusement la solvabilité des emprunteurs. Pour cela, les justificatifs sont indispensables pour qu’une banque puisse se prononcer sur un accord de financement.

Étant donné que le secret professionnel fait partie des engagements forts de Finaprêts, toutes les données à caractère sensible partagées sont totalement confidentielles. Notre formulaire et notre espace d’échange de documents sont sécurisés selon normes actuelles.

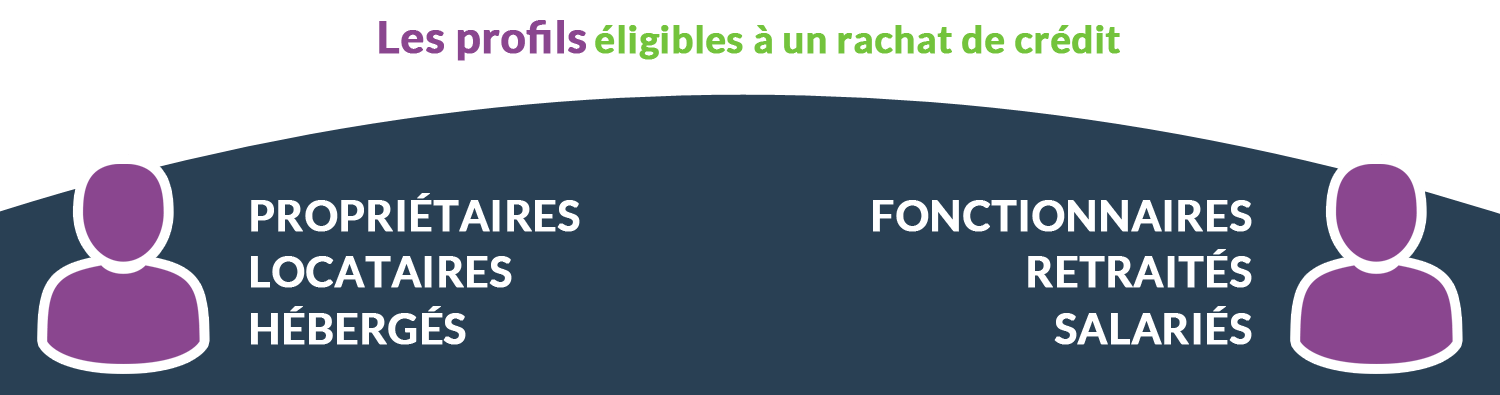

Regroupement de crédit : pour qui ?

Le rachat de crédit est une opération qui n’est fermée à aucun profil ni même à aucun niveau de revenu en particulier. Tout le monde est dans un premier temps éligible à la réalisation d’une simulation sur le formulaire en ligne sécurisé qui est gratuit et sans engagement.

À la suite d’une demande sur cet outil et après une première réponse de faisabilité, seule une étude plus approfondie, dirigée par l’un de nos conseillers, donnera lieu à un refus ou à une réponse positive pour un regroupement de crédits.

Le statut ainsi que la profession d’une personne qui demande un rachat de crédit ne sont pas non plus bloquant. Rien n’empêche un propriétaire, un locataire voire même un hébergé de regrouper ses crédits qu’ils soient fonctionnaires, salariés du privé et même sans profession.

Un rachat de crédit n’intègre en aucun cas des critères d’éligibilité liés à l’âge et à la situation familiale. Toute personne, qu’elle soit jeune ou à la retraite et célibataire ou en couple, peut faire une simulation de regroupement de prêts.

Pourquoi faire confiance à Finaprêts pour regrouper ses crédits ?

Finaprêts est avant tout un intermédiaire en opérations bancaires expérimenté, représentant un courtier en rachat de crédit, et bénéficiant d'un solide savoir-faire dans le montage de dossiers de regroupement de crédits. Réaliser un rachat de crédit, c’est opter pour un prêt unique, basé sur une nouvelle durée de remboursement étalée et comprenant une mensualité réduite.

Cette formule nécessite une expertise dans les solutions de crédits que Finaprêts s’engage à vous apporter. Raison de plus pour faire appel à notre savoir-faire qui témoigne de la qualité de nos prestations. Choisir Finaprêts, c’est l’assurance de profiter d’un accompagnement personnalisé en mesure de répondre aux besoins de chacun.

L’expertise de conseillers expérimentés en rachat de prêt

Nos conseillers ont pour mission de vous accompagner tout au long de votre projet et de vous guider dans la gestion de vos crédits grâce à une expertise répondant à de nombreuses problématiques. Vous bénéficiez ainsi d’un suivi personnalisé, prenant réellement en compte vos besoins financiers.

En fonction de votre situation et des crédits à racheter, Finaprêts prendra soin de vous proposer une offre adaptée : regroupement de crédits à la consommation ou immobilier.

Autres sujets d'intérêts

- Rachat de crédit sans garantie hypothécaire

- Rachat de crédit avec garantie hypothécaire

- Le coût d'un Rachat de crédit

- Faire appel à un courtier

- Taux d'endettement et rachat de crédit

- Raisons de refus d'un rachat de crédit

- Astuces pour obtenir un rachat de crédit

- Pièces justificatives pour un rachat de crédits

- Contacter un IOB

- Obtenir un rachat de crédits sans justificatifs

- Regrouper ses crédits pour 1 seul crédit

- Faire racheter son crédit auto

- Rachat de crédit: une nouvelle gestion

- Obtenir un rachat de crédit pas cher

- Racheter son rachat de crédits

- Rachat de crédit et nouveau projet

Il n'y a aucun article dans cette catégorie. Si des sous-catégories sont affichées sur cette page, elles peuvent contenir des articles.